Seit über 80 Jahren sind wir führender Spezialversicherer für Wirtschaftsprüfer und Steuerberater und haben eine einzigartige Expertise aufgebaut. Als solcher sind wir nicht nur in Deutschland, sondern auch in Europa, anerkannt.

Mit der Gemeinschaft der beteiligten Versicherer Allianz Versicherungs-AG, AXA Versicherung AG und ERGO Versicherung AG haben Wirtschaftsprüfer und Steuerberater einen finanzstarken Partner an ihrer Seite. Gleichzeitig bieten wir die Vorteile einer kleinen, unabhängigen Organisation. Kurze Entscheidungswege zeichnen uns aus.

Wir kennen die Besonderheiten der Arbeit der bei uns versicherten Wirtschaftsprüfer und Steuerberater und stehen in ständigem Gedankenaustausch mit dem Berufsstand sowie spezialisierten Rechtsanwälten.

Die VSW ist damit zu einer überaus kompetenten Beratung über eine angemessene Versicherung des individuellen Risikos der bei uns versicherten Wirtschaftsprüfer und Steuerberater sowie zur Bearbeitung von Schadenfällen aller Praxen prädestiniert.

Zu den von uns in der Praxis versicherten beruflichen Tätigkeiten gehören Steuererklärungen, genauso wie komplexe, internationale netzwerkübergreifende Sachverhalte.

Seit fast 80 Jahren sind wir der Spezialversicherer ausschließlich für die beruflichen Risiken der wirtschaftsprüfenden und steuerberatenden Berufe und – in eingeschränktem Umfang – von Rechtsanwälten. Unser Produktportfolio hat seinen Reiz, da wir uns voll und ganz auf ein Thema konzentrieren und dort unsere Stärken und Expertise einbringen können – in der Vertragsgestaltung, der damit verbundenen Beratung der Versicherungsnehmer und im Schadenfall.

Unser Angebot für Sie:

- Gesetzliche Pflichtversicherung für Wirtschaftsprüfer, Steuerberater und deren Berufsgesellschaften sowie – bei gemeinsamer Berufsausübung – auch für verbundene Rechtsanwälte.

- Versicherung von exponierten Einzelrisiken, die den Umfang der bestehenden Grunddeckung übersteigen. Dabei können wir mit unseren renommierten Rückversicherern auch deutlich höhere Kapazitäten anbieten.

- Anschlussdeckung: Im Anschluss an eine (ggf. anderweitig) bestehende Grunddeckung kann eine so genannte Anschlussdeckung über eine höhere Versicherungssumme geboten werden.

- Zusatzdeckungen als Ergänzung zur Grunddeckung für „Auslandsdeckung für die Befassung mit außereuropäischem Recht“, „erweiterte Anderkontendeckung“ sowie „weitere Tätigkeiten nach individueller Abstimmung“.

Sprechen Sie uns an, damit wir gemeinsam Versicherungslösungen für Sie finden können.

Internationale Netzwerke von Wirtschaftsprüfungsgesellschaften

Gerade für internationale Netzwerke ist es im Versicherungsfall hilfreich, auf denselben Versicherer innerhalb des Netzwerkes zurückgreifen zu können. Wir sind der Spezialist für die Versicherung dieser komplexen Berufsrisiken der Wirtschaftsprüfungsgesellschaften in Europa. Spreche Sie uns an.

Wirtschaftsprüfer und Steuerberater haften für Vermögensschäden, die Sie Ihren Mandanten schuldhaft zufügen. Eine Berufshaftpflichtversicherung für Wirtschaftsprüfer und Steuerberater ist im Schadenfall mehr als die nach §§ 54, 130 WPO, § 67 StBerG erforderliche Pflichtversicherung.

Haftungsrisiko für Wirtschaftsprüfer und Steuerberater

Schnell können ein Versehen hohe Schadensersatzansprüche nach sich ziehen und der individuelle passende Versicherungsschutz sowie die kompetente Bearbeitung eines Schadenfalls für die wirtschaftliche Existenz von Wirtschaftsprüfern und Steuerberatern und ihrer Mandanten entscheidend sein.

Die von Wirtschaftsprüfern und Steuerberatern zu bewältigende Materie wird ständig umfassender und komplizierter. Gleichzeitig steigen ständig die Höhe und Anzahl der gegen sie erhobenen Forderungen.

Das liegt neben der Flut neuer Gesetze an der höher gewordenen Erwartung der Mandanten sowie deren sinkende Bereitschaft, das Risiko steuer- und bilanzrechtlicher Entscheidungen selbst zu tragen.

Seit Jahrzenten beobachten wir, dass die höchste Anzahl der bei uns angezeigten Haftpflichtfälle und die höchsten Schadenersatzforderungen auch bei Wirtschaftsprüfern in der steuerlichen sowie gestaltenden Beratung entstehen. Die wachsenden internationalen Beziehungen der Mandanten erhöhen die Berufsrisiken auch kleiner und mittelständiger Wirtschaftsprüfer- und Steuerberaterkanzleien weiter. Erschwerend sind dabei die in anderen Rechtssystemen zum Teil nicht geltenden Haftungsbegrenzungen zu berücksichtigen. Weiter haben sich inzwischen Rechtsanwälte auf Seiten der Anspruchsteller spezialisiert. Sie machen insbesondere im Bereich des Anlegerschutzes Ansprüche gegen Wirtschaftsprüfer und Steuerberater mit zahlreichen Klagen geltend.

Trotz höchster Kompetenz der Wirtschaftsprüfer und Steuerberater haben Schäden mit Anspruchshöhen im ein- und zweistelligen Millionenbereich erheblich zugenommen. Von diesen Millionenschäden sind Praxen jeder Größe, Rechtsform und Zuschnitts betroffen.

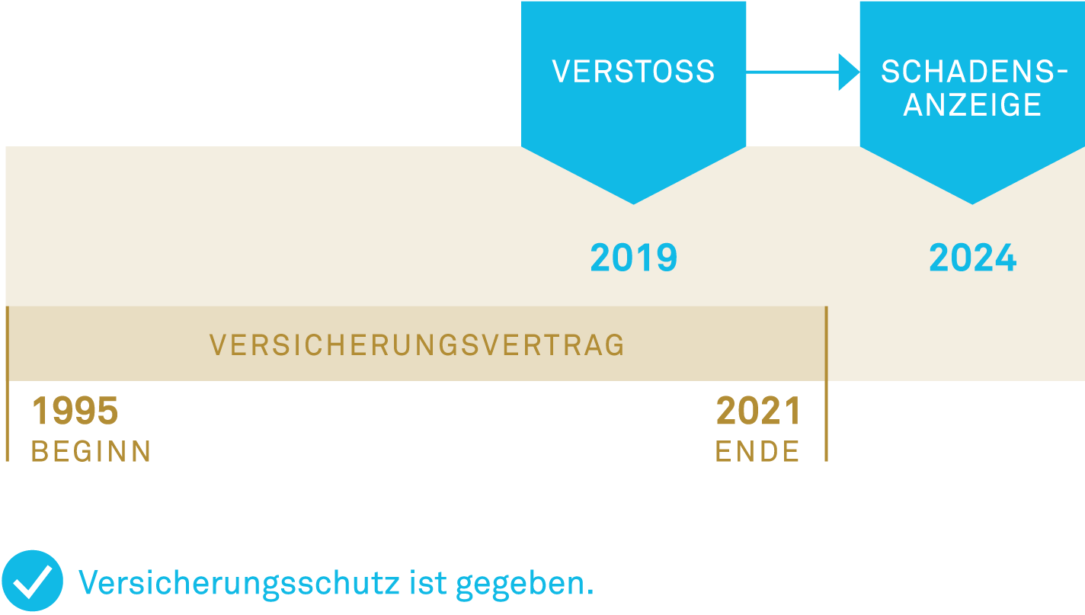

Im Schadenfall gilt die Versicherungssumme, die im Zeitpunkt des beruflichen Versehens (Verstoß) vereinbart war. Bis zum Eintritt des Schadens oder seiner Geltendmachung vergehen in der Regel Jahre. Die gesetzliche Pflichtversicherungssumme dürfte oft dann zu gering sein. Bei der Auswahl der Versicherungssumme sollte daher heute schon die Versicherungssumme gewählt werden, die morgen ausreichen soll!

Beginn und Ende Ihres Versicherungsschutzes

- Verstoßprinzip: Zeitlich besteht Deckung für Pflichtverletzungen, die ab Beginn des Versicherungsvertrages bis zu seiner Beendigung vorkommen (sog. Verstoßprinzip). Insofern besteht eine Absicherung auch nach Ablauf des Versicherungsvertrages bzw. nach Beendigung Ihrer Berufstätigkeit. Der Versicherungsschutz ist also auch dann gegeben, wenn ein Anspruch erst nach Ablauf der Versicherung geltend gemacht wird, der Verstoß jedoch während des Bestehens der Versicherung erfolgte.

- Rückwärtsversicherung: Möglich ist auch der Abschluss einer Rückwärtsversicherung sowie einer rückwirkenden Höherversicherung – allerdings nur für solche Verstöße, die im Zeitpunkt ihres Abschlusses noch nicht bekannt sind.

- Laufzeit des Versicherungsvertrags: Der Versicherungsvertrag wird grundsätzlich mit einer Laufzeit von einem Jahr geschlossen. Er verlängert sich automatisch um jeweils ein Jahr, wenn er nicht drei Monate vor Ablauf schriftlich gekündigt wird. Es gibt die Möglichkeit von mehrjährigen Laufzeiten. Bei Rückgabe der Bestellung oder der Anerkennung erlischt der Vertrag automatisch (Risikowegfall). Überzahlte Prämien werden erstattet.

Die Eigenleistungen im Schadenfall

- Als Entschädigung erhalten Sie die Summe, die von Ihnen aufgrund richterlichen Urteils oder eines von uns genehmigten Anerkenntnisses oder Vergleichs zu bezahlen ist (Haftpflichtsumme). Sollten Sie keine der unten beschriebenen abweichenden Regelungen mit uns treffen, beträgt der von Ihnen von dieser Summe zu leistende Selbstbehalt 1.500 € (Fester Selbstbehalt).

- Abweichend hiervon können Sie einen prozentual gestaffelten Selbstbehalt mit uns vereinbaren. Dann ersetzen wir 95 % von den ersten 30.000 € der Haftpflichtsumme und 100 % des darüber hinausgehenden Betrags. Der von Ihnen selbst zu tragende Schaden beträgt bei dieser Regelung mindestens 150 € und höchstens 1.500 €.

- Ein Selbstbehalt muss von Ihnen nicht geleistet werden, wenn bei Geltendmachung des Schadensersatzes gegen Sie als Berufsträger Ihre Bestellung erloschen ist. Gleiches gilt, wenn der Anspruch auf Schadensersatz gegen Ihre zu diesem Zeitpunkt bereits nicht mehr anerkannte Berufsträgergesellschaft geltend gemacht wird.

- Auch für Erben entfällt die Zahlung des Selbstbehalts.

- Schließlich machen wir keinen Selbstbehalt geltend, sofern der Anspruch auf Schadensersatz in den ersten drei Jahren nach Ihrer Bestellung als Berufsträger geltend gemacht wird.

Kein Gebühreneinwurf

Hat der Versicherungsnehmer in der Angelegenheit, bei deren Behandlung der Verstoß erfolgt ist, Gebühren einbehalten, so sind diese bei der Schadenregulierung nicht einzuwerfen. Ein Anspruch auf Rückforderung von Gebühren fällt nicht unter den Versicherungsschutz.

Besonderheiten für Sozietäten und Scheinsozietäten

Als Sozien gelten Berufsangehörige, die ihren Beruf nach außen hin gemeinschaftlich ausüben (Briefkopf und/oder Kanzleischild), und zwar unabhängig vom Innenverhältnis (§ 1 II Ziffer 1 AVB WSR). Der Versicherungsfall eines Sozius gilt als Versicherungsfall aller Sozien (§ 12 AVB). Dies gilt unabhängig davon, wer im konkreten Fall im Außenverhältnis gegenüber dem Mandanten haftet, auch im Falle der wirksamen Vereinbarung eines Einzelmandats. Sinn dieser Regelung ist, dass der bzw. die Versicherer nicht klären müssen, welcher Sozius für einen Fehler verantwortlich ist.

Vermeiden von Deckungslücken der Sozien

Im Regulierungsfall treten die Versicherer mit einer sog. Durchschnittsleistung ein (§ 12 II AVB WSR). Unterschiedliche Versicherungssummen der Sozien können zu Deckungslücken führen. Um dies zu vermeiden, sollten daher alle Sozien mit einer gleich hohen und ausreichenden Versicherungssumme versichert sein. Umstände die den Versicherungsschutz beeinflussen, gehen zu Lasten aller Sozien (§ 1 II Ziffer 3 AVB WSRAVB WSR). Begeht z. B. ein Sozius eine vorsätzliche Pflichtverletzung, besteht für die gesamte Sozietät kein Versicherungsschutz.

Hier finden Sie unsere „Allgemeine Versicherungsbedingungen sowie Besondere Bedingungen und Risikobeschreibungen zur Vermögensschaden-Haftpflichtversicherung“, Vertragsanlagen, Formulare und andere Dokumente zum herunterladen.